こんな方のおすすめの記事です

・新規に銀行口座を作りたいがどこにしようか悩んでいる

・店頭窓口がある銀行(メガバンク・地銀など)と

店頭窓口がない銀行(ネット銀行)の違いを知りたい

という人

結論

・使い勝手,安全性の総合評価で考えると

新規でメガバンクの口座を作る理由がない

ネット銀行推奨

(例外)

一部地銀ではメガバンク以上の金利で預けられる場合がある

住んでいる地域の地銀のサービスを調べることをおすすめ

はじめに

こんにちは,りゅういえんじにあです.

皆様銀行口座お持ちでしょうか?

(だいたいの方はお持ちのことと思います…)

先日三井住友銀行口座でATMサービスの

手数料変更が発表されました.

お客さまのご利用の多い毎月25日・26日(注)のコンビニATM手数料を引き下げ、毎月25日・26日の8:45~18:00の時間帯は無料でご利用いただけるようにします。これにより毎月25日・26日は、コンビニATMも三井住友銀行の本支店ATMと同じ手数料でご利用いただけるようになります。

一方、25日・26日以外はコンビニATM手数料を引き上げさせていただきます。

(コンビニATMとは、イーネットATM、ローソン銀行ATM、セブン銀行ATMを指します。)

このように最近銀行に関わる費用が

頻繁に改定されており,

自分のお金を預ける銀行を

よく考える必要がでてきました.

いわゆるメガバンク以外にも

「ネット銀行」と呼ばれる銀行が増えてきました.

しかし「実際どうなのか」ということを

思いなかなか乗り換えに踏み出せない

方もいらっしゃると思います.

そこで今回はざっくり

「メガバンクVSネット銀行」という構図で

その特徴を考えたいと思います.

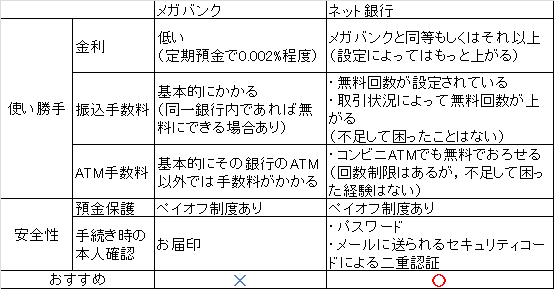

「メガバンク」VS「ネット銀行」

説明の都合上本記事では

・メガバンク:有人店舗を持ち,窓口で手続きができる銀行

・ネット銀行:基本的にネット上で手続きが完結する銀行

として説明しています.ご了承ください.

今回以下のような比較表を作ってみました.

メガバンクVSネット銀行

上記のそれぞれの項目について

りゅういえんじにあ的見解でお話しします.

金利

・メガバンク:

一言でいうと低い!(定期預金で0.002%程度)

定期預金に預けて資金が拘束されたとしても得られる利息は雀の涙ですね.

(参考)みずほ銀行 円預金金利0.002%

・ネット銀行:

基本設定はメガバンクと同程度

ただし銀行ごとのサービス

(例えばグループの証券口座との紐付け)

を活用すれば,格段にアップします.

例えば楽天銀行ですと,楽天証券との紐付けで普通預金で金利0.1%になります.

なんと資金拘束されない(いつでも引き出せる)状態でメガバンクの定期預金の金利を楽々超えるわけです.もはや圧倒的.

(参考)楽天銀行 普通預金金利(マネーブリッジご利用者):0.1%

振込手数料

・メガバンク:

ネットバンキングサービスATMを使っても

基本的に振込手数料(300円くらい?)かかります.

例外的に同一銀行内であれば

無料になる場合がありますが,

あまりメリットに感じないです.

(参考)三菱東京UFJ銀行

振り込み手数料:220円or330円

・ネット銀行:

回数制限があるものの,

無料で全国の銀行に振り込み可能です.

さらにこの回数制限は取引状況によって

アップします.

個人的にはこの回数制限に引っかかって困ったことはありません.

(参考)楽天銀行

振込手数料・支払手数料:無料回数を超えると168円or262円

ATM手数料(引き出し)

・メガバンク:

基本的に「自分の銀行のATM」かつ「平日の営業時間内」という条件のもと無料という場合がほとんどです.

平日お仕事している人は自分のお金を引き出すだけで,わざわざ銀行にお金を取られるという悲しい状況です.

(参考)みずほ銀行 ATMのご利用時間と手数料

・ネット銀行:

回数制限があるものの,いつでも全国各地にあるであろうコンビニATMで手数料無料で引き出せます.

この回数制限も振り込み手数料と同様に,

取引状況によって増加します.

また個人的にはこの回数制限に引っかかって

困ったことはありません.

(参考)楽天銀行 ATM利用手数料

預金保護

・メガバンク:預金は「ペイオフ制度」によって,「1,000万円とその利息」が保証対象

(参考)みずほ銀行 預金保険制度について

・ネット銀行:預金は「ペイオフ制度」によって,「1,000万円とその利息」が保証対象

(参考)楽天銀行 預金保険制度について

「メガバンクだから安心」または

「ネット銀行だから不安」というのは

単なる印象(思い込み)にすぎません.

手続き時の本人確認

・メガバンク:

窓口で手続きするとき本人確認書類とお届印が必要

(参考)みずほ銀行 本人確認書類

・ネット銀行:

自分で入力するパスワード,メールで送られるセキュリティコード(ワンタイムパスワード)による二重認証

(参考)楽天銀行 ワンタイム認証

ここは意見が分かれるかと思われるところですが,

私りゅういえんじにあは

「メガバンクだからセキュリティがしっかりしていて,ネット銀行がセキュリティが心配だ」

という話にはならないと思っています.

→セキュリティはネット銀行を

避ける理由にはならない.

ここで技術者の視点で理由をお話しします.

一言でいうと

「お届印で本人確認することに合理性を感じない」です.

形状を造形することが可能で,

悪用すればお届印そっくりの模造印鑑を作れる.

だったら最初から本人確認書類だけで本人確認すればいい.

(家の鍵が2つあるからといって1つは簡単に偽物を作れる鍵にしたら

二重のセキュリティといえますか?)

「(1)ユーザーが管理しているパスワードを入力させる」

「(2)ユーザーが管理しているメールアドレスに

セキュリティコード(ワンタイムパスワード)を送信し,

時間内に手続き中の画面に入力させる」というステップを踏んでいます.

すると

「その瞬間そのネット銀行にアクセスしようとしている人」が

「パスワードを知っている」かつ

「制限時間内でメールを閲覧しワンタイムパスワードに対応できる」

という条件を満たさなければ銀行の手続きをできないことになります.

以上を踏まえて

「メガバンクだからセキュリティがしっかりしていて,ネット銀行がセキュリティがだめだ」

という話にはならないと結論づけます.

→セキュリティを理由にネット銀行を避けることはない,と思います.

おわりに

ここまでメガバンクとネット銀行を「使い勝手」「安全性」という観点で整理しました.

「使い勝手」:ネット銀行が圧倒的に良い

「安全性」:メガバンクとネット銀行両方とも預金保護の制度があり,本人確認の手続きに関して言えば「メガバンクに比べてネット銀行がゆるい」ということはないと考えられます.

従いまして総合評価では

メガバンク口座をわざわざ作る理由はなく

ネット銀行を活用するのが良いと思う,

ということで本記事を締めたいと思います.

ありがとうございました.

ちなみに最近利用する銀行を

ネット銀行に移行したので,

メガバンクの一つを解約しました.

その様子を以下にご紹介しています.

コメント